ひとり親家庭で生活が苦しくて、子供の教育資金に対して不安が大きい。

子供の教育資金を貯めたいんだけど、学資保険って加入したほうがいいの?

教育資金の積立に、積立nisaを進められたんだけどこれって正解?

シングルマザーにとって、子供の教育資金問題は大きなテーマとなります。

日々の生活が苦しいと、子供の教育資金問題への不安はますます大きくなりますね。

ひとり親家庭だからって、子供に進学を諦めさせますか?

- 子供の教育資金の積立方法を知りたい

- 学資保険か積立nisaかで積立方法を悩んでいる

- 子供に進学を諦めさせたくない

大丈夫です!!

『子供に進学を諦めさせる』ことはさせませんよ!

シングルマザーでも、子供の教育資金を賢く貯める方法があります。

結論!!教育資金は学資保険+積立nisaで貯める!!

なぜ、この方法がいいのか。

学資保険と積立nisaのメリット・デメリットを紹介します。

制度を理解して、賢く教育資金を貯めていきましょう!!

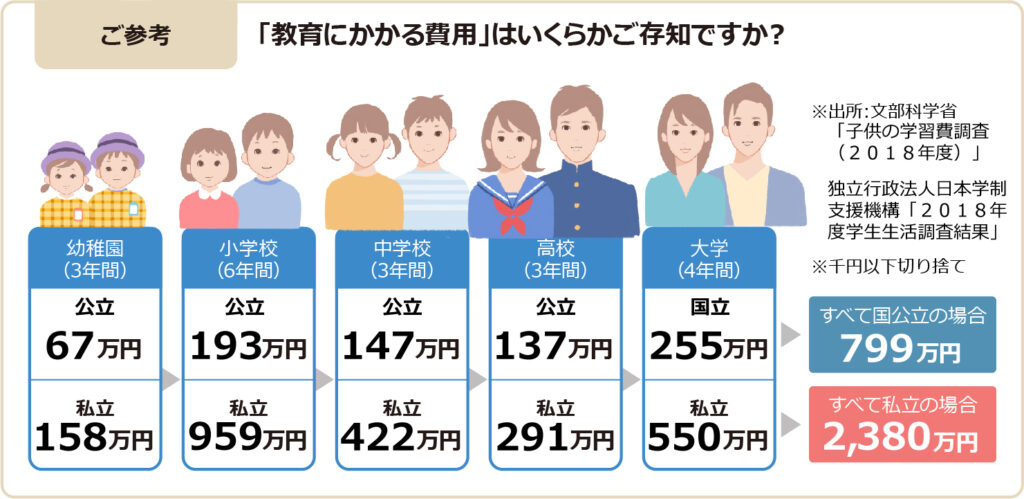

どれだけ掛かる?子供の教育資金

人を一人育てるのってめちゃくちゃお金がかかるんですよね。

現在では、学費の無償化等が進んではいますが修学旅行の積み立てや教材費はしっかりかかってくるので、教育資金の積み立てはしておくべきです。

国公立と私立の学費を比べると、倍以上の差があるんですね。

私立中学がかなり高額だという印象を受けます。

ひとり親家庭では私立一本で通すのはかなり厳しい。

ひとり親世帯のお金事情ってこんな感じ。⇛★

ぜひとも我が子には、国公立一本でいって欲しい!!

塾通いだけが正義じゃない!!子供の学力の伸ばし方紹介してます!

実は、高校は私立を選んでもOK!高校無償化制度を利用しましょう!!

⇛高校授業料が実質無償化!?シングルマザーが知っておくべき高校無償化制度

保険で貯める

学資保険は教育資金の積立で一番ベーシックな方法ですね!

子供が生まれたら一番最初に頭に浮かぶ保険ではないでしょうか。

私も学資保険で子供の教育資金を積み立ててるで!

学資保険のメリット

契約者が死亡した場合、保険料払込免除+学資金保証

保険者に万が一があった時、保険料の支払いがストップします。

その上、保証内容はそのまま継続されるので契約通りの学資金を受け取ることができます。

なんと言っても、学資保険の大きなメリットはコレです!!

ママが亡くなってしまっての『子供が学業を諦めなければならない』という不測の事態を解消できます。

シングルマザーには、自分が亡くなった後のことが心配のタネやな。

祝い金を設定できる

節目に応じて祝い金がもらえる!!

お金が支払われるのは満期時だけではないのです。

『高校入学時に30万円』など、細かな設定ができます。

ただし、祝い金を設定すると満期時にもらえる金額が減ってしまうので注意が必要です!

例えば、満期時の設定金額が300万円の場合・・・

300万ー中学校入祝い金20万円+高校入学祝い金30万円=満期時250万円

こんな感じになります。

大学進学を視野に入れている場合は、入学祝い金を考えて設定する必要がありますね。

入学祝い金の設定を『なし』にすることも可能やで!

強制力のある貯蓄

口座からの引き落とし設定で強制的に貯蓄できる!!

支払い忘れなどの防止に役立ちます。

また、なかなか継続して続けていくのが難しい方にもぴったりです!

支払期間も『月払い』『年払い』が選べます。

効率よく貯蓄できる

返戻率が100%超え!!

普通に金融機関に預けておくよりも、多く利息が付きます。

また、条件をクリアするとで更に返戻率が上がることもあります。

- 契約者の年齢が若い

- 子供の年齢が低い

- 年払い

子供が生まれる1年前に加入できたり、非喫煙者だと保険料が安くなる保険も存在するで!

節税できる

生命保険控除適用!年末調整で税金がかえってきます!!

他の保険と一緒に忘れずに年末調整してくださいね!

学資保険のデメリット

中途解約で元本割れリスク

中途解約するとかなりの確率で元本割れします。

学資保険に関わらず、保険に加入する際は『中途解約しない』が重要ポイントとなります。

中途解約の元本割れが一番悲しい。

『普通に貯金してたらよかった』ってなる。

ケースbyケースで貯蓄できない

最初に契約した金額で払込期間終了まで引き落とし続けられます!

強制力がある反面、中途解約の可能性も高くなります。

月々の収入が安定しない場合は注意が必要です。

契約者が亡くなってもすぐにお金は下ろせない

最初に契約したとおりのタイミングでお金が支払われます!

契約者に万が一があった場合、かけていた保険金はすぐに生活費に当てることはできません。

ひとり親家庭には危機的状況やで!!

子供の生活を守られへん。

教育資金にはなるが、直近の生活費にはならない状況はひとり親世帯には致命的です。

投資で貯める

最近、私達の生活に浸透しつつある積立nisa。

持っている株式の景気が良ければ、高い運用率で資産を運用できますね!

これって、子供の学資金を貯めるのに最適なのでは?!!

積立nisaのメリット・デメリットをみていきましょう。

積立nisaのメリット

最長20年間、年40万まで非課税!!

最大、月3.3万円を積立運用することができます。

最長20年間も非課税は魅力ですね。

高運用率で資産を増やしやすい!

運用率が学資保険や貯蓄よりも圧倒的に高い!

投資する銘柄や、景気によって左右されますが景気がいい時期は運用率が4%以上になったりします。

長期間運用することで、複利の力を最大限に活かすことができます。

複利の力で資産をグンと増やすことができるで!

少額からはじめられる!

100円からでもOK!

積立nisaは、月々の積立額が定められますが積立金額の変更が簡単にできます。

支払いが追いつかない場合に投資額を減額したり、支払いに余裕ができてきたら金額を上げることも可能です!

年間40万円を超えないように気をつけて!!

自分のタイミングで引き出しが可能

保険じゃないので解約の概念なし!!

途中で積み立てをやめてしまっても、保険じゃないから解約金をひかれる心配は要りません。

含み益が出ている状態を狙って、資産を取り崩すことで多くの現金を手に入れることができます。

積立nisaのデメリット

元本保証なし!

景気にめちゃくちゃ左右されます!

元本保証が存在しないため、投資銘柄の株価の暴落があれば元本をわります。

保険要素なし!

自分に万が一のことがあっても将来の学資金は保証されない。

あくまでも、投資を使った積み立てです。

保険ではないので、自分に万が一のことがあっても支払いはストップされないし保険金も下りてきません。

引き出しのタイミングを考える必要がある!

入学金必要時に株価暴落が重なる可能性があります!

お金が必要な時期に投資株価の暴落があったら、元本を割る可能性が出てきます。

その状態で、資産を取り崩すことができますか?

確実に損をする状態で資産の取り崩しをするのはめちゃくちゃ辛い。

貯蓄保険の落とし穴に注意!!

貯蓄型の保険は掛け金が高額になってしまうことが多いです。

子供たちファーストのシングルママだから知ってほしい、貯蓄保険の落とし穴を紹介します。

私がまんまとハマってしまった落とし穴。

お金に不安な気持ちが大きい人ほど落ちやすいから気をつけてな!

保険のかけ過ぎで大失敗

自分が死なないと子供が大学へ行けない!!!?

心配のあまり、保険をかけすぎていました^^;

その結果、貯蓄が十分にできず保険貧乏に。

この時私がかけていた保険は、学資保険+自分のドル建て終身保険。

自分に万が一があった時の、子供の学資金と生活資金を全て保険で備えてたんです。

学資保険は良かったのですが、ドル建て終身保険に月4万円もかけてしまってました。

万が一、自分か死んだ時に子供に学業を諦めてほしくなかってん。

これが思わぬ結果を導き出します。

なんと、保険料に生活が圧迫されて生活防衛費に食い込み始めたんです。

貯金もできなくなり、私が死なないと子供たちが大学まで行けない状態になってしまったんです^^;

びっくりです。

なんで今まで気付けへんかったんやーーー。

円安の影響で保険料が高騰!

円安が影響して、月々の支払いが5万円台に!!

令和4年に1ドル=150円に達した時、支払いが5万円に突入。

保険加入したときよりも、保険料が約1万円上がっていました。

正直、給料も上がらないのに保険料が1万円もアップしたのでめちゃくちゃ生活を圧迫しました。

ドル建て保険に加入する時は、保険料の設定はかなり余裕を持った金額設定にすることが

オススメやで!

まとめ

教育資金の貯蓄に運要素はいらない!

子供ためのお金だからこそ、着実に安全に貯めていきたい!

積立nisa100%で教育資金を備えるのはオススメしません。

先の読めない投資は『運要素』が強い気がします。

進学時に、株価暴落を受けて資金不足で進路をあきらめなければならない。

こんな結末は絶対避けたいですよね!?

必要資金からの逆算で貯蓄金額を導き出す!

過剰な貯蓄は失敗の元です!

必要資金を学資保険や積立nisaですべて備えようとすると、月の掛け金が高額になります。

この状態は、保険料や積み立て資金が追いつかなくなり『中途解約』や『積み立ての停止』の最大の原因となります。

そうならないように、必要資金から国から受けられる支援分を引いた金額で最終金額設定をしていきましょう。

国から受けられる支援の1つに『児童手当』があります。

児童手当は満額貯めると一人頭200万円を貯めることができるで!

積立金の設定は過剰な金額にせず、細く長くを意識して設定しましょう!

お金の流れを知ることで、上手に積み立てを進めていくことができます。

自分にあった貯蓄の仕方や貯蓄額を知ることができる『家計簿アプリ』の活用をおすすめします!

我が家では『マネーフォワードME』を活用しています。

貯蓄が過剰になっていないか、ムダにお金を使いすぎていないか常に管理してるで!

お金の失敗が減ると、資産額が伸びやすいで!!

子供が2人以上いる場合は学資保険加入がオススメ!!

万が一の保険、貯蓄性を考えて学資保険がオススメです!

契約者に万が一のことがあった場合、一人目の学資金はギリギリ足りても二人目の資金は絶対的に足りません。

教育資金の元手が少ないシングルマザーには学資保険で備えるのがベターです。

シングルマザーには学資保険+積立nisaがオススメ!

大学入学までの資金を学資保険で!大学2年目からの資金を積立nisaで!!

中途解約のペナルティーが大きい学資保険のみで、教育資金を備えるのは危険です。

学資保険一本でいこうとすると、月々の保険料が高額になるからです。

ペナルティーを抑えるために、純粋に積立だけを行える積立nisaも活用しましょう。

大学2年目以降の教育資金なので子供2人分でも積立nisaの非課税枠で十分備えることができます。

積立nisaを切り崩すタイミングもある程度余裕を持って待つことができますよ。

うまく積立を続けていく秘訣は入金力を上げること!

元手が少なすぎると、教育資金積立どころか生活がままならなくなります!

まずは、生活が第一!次に教育資金の積立です!!

常に入金力を上げる努力をしていきましょう。

⇛派遣VS正社員!どっちがいいの?失敗しない!別居中の仕事選び

⇛正社員希望→派遣!シフトチェンジOK!派遣からでも正社員を狙える4つの理由

節約で、支出を減らしていくことも大切です!

⇛年収200万円台!実質シングルが実践するリアルな節約術7選

⇛年収250万円でも利用可!シングルマザーのふるさと納税は落とし穴に注意!

⇛食費3万円台!シンママのお弁当作りはコンビニで節約できる!

入金力を高めることは、保険や投資のリスクを最大限に抑えてくれますよ。

経済力を高めて、教育資金積立も生活も安定させていきましょう!

どうしても失敗したくない!なら、FPに相談!!

FP(ファイナンシャルプランナー)に相談することで、最適解を導き出せます!!

どうしても迷ってしまう、自分では決めかねる場合はお金のプロ『FP(ファイナンシャルプランナー)』に頼ってみましょう。

リクルートの『FP相談 保険チャンネル』は『いつでも・どこでも・何度でも』無料で相談に乗ってくれます!

しかも、オンラインで相談に乗ってくれるので日中忙しいシングルマザーにはめちゃくちゃありがたいですよ。

コメント